테스 주가전망(095610) 계좌에 반도체 종목 하나는 반드시 넣어야 합니다!

목차1. 기업개요 2. 리포트 체크 3. 컨센서스 4. 재무상태표 |

▣ 기업개요

테스 주가전망에 대해서 한번 살펴보겠습니다. 테스는 반도체 관련주로 최근 반도체 관련주들의 분위기가 좋은 편은 아닙니다만 반도체의 빅사이클이 예상되고 있는 상황에서 반도체 관련주에 대한 관심을 가질 필요가 있다고 판단이 됩니다. 한 달 전에도 제가 한번 테스에 관한 내용은 정리해드렸는데 관련 내용 확인하고 싶으신 분들은 링크를 클릭해주시길 바랍니다.

- 시가총액: 6118억원

- PBR: 2.31

- PER: 20.94

최근 리포트들을 보면 반도체의 전망에 대한 분석 리포트들이 많이 발행되고 있습니다. 각종 보도자료를 보더라도 반도체의 수요는 증가하는 와중에 공급이 부족하다 보니 반도체 관련주들의 증설은 곧 매출 성장과 직결될 정도의 상황이라고 합니다.

테스의 매출 구성에 대해서 한번 살펴보겠습니다. 테스는 박막 증착 공정 장비인 PECVD와 건식식각장비인 GPE, 디스플레이 공정 장비인 UVC LED장비가 주요 매출 구성을 차지하고 있습니다.

▣ 리포트 체크

테스의 관련 리포트를 한번 체크해보겠습니다. 리포트는 키움증권의 박유악 애널리스트님의 리포트입니다. 목표주가는 43,000원으로 상향하였으며 매수의견 제시하였습니다. '더블 모멘텀(NAND 투자 확대 + 단위당 수주금액 증가)'라는 타이틀의 리포트입니다.

일단 올해 1분기 실적에 대한 전망이 상당해 좋습니다. 메모리 반도체 장비의 수주금액 증가는 물론이고 NAND 산업의 수요 증가에 따른 NAND 투자 확대로 인한 큰 폭 성장이 예상된다고 합니다. 반도체 파츠 부문의 실적 역시 양호될 것으로 예상되면서 전체적인 영업 이익률의 개선이 예상된다고 합니다.

특히나 NAND 산업에 대해서 주목을 해볼 필요가 있습니다. 최근까지만 해도 NAND의 공급 과잉으로 인해 해당 산업이 기울고 있던 와중에 PC 내의 SSD 탑재율 상승과 스마트폰의 수요 회복에 따른 재고 감소로 인하여 성장이 예상된다고 합니다.

또한 삼성전자의 경우 1분기 말부터 128단 공정에 대한 투자 진행 예정이며 SK하이닉스의 경우 인텔의 SSD 사업 인수가 마무리되는 이후부터 신규 투자를 확대할 전망이라고 합니다. 고객사들의 투자 증가는 물론이고 NAND의 단층 수가 증가에 따른 단가 상승으로 인한 수혜가 예상됨에 따라 해당 리포트에서는 목표주가를 43,000원으로 상향하였습니다.

▣ 컨센서스

테스의 컨센서스 한번 살펴보겠습니다. 사실 2019년의 경우 일본의 반도체 수출 규제 여파 등으로 인하여 관련 업체들의 대부분이 큰 폭 실적 하락을 기록하거나 적자를 기록하였습니다. 2020년 상황이 진정되면서 실적 성장을 이루어 냈으며 특히 올해 큰 폭 영업이익 성장이 예상된다고 합니다.

특히나 NAND의 불확실성 해소는 물론이고 산업이 개선되고 있는 상황이니 올해 실적이 컨센서스를 얼마나 상회하는지를 지켜봐도 좋을 듯싶습니다.

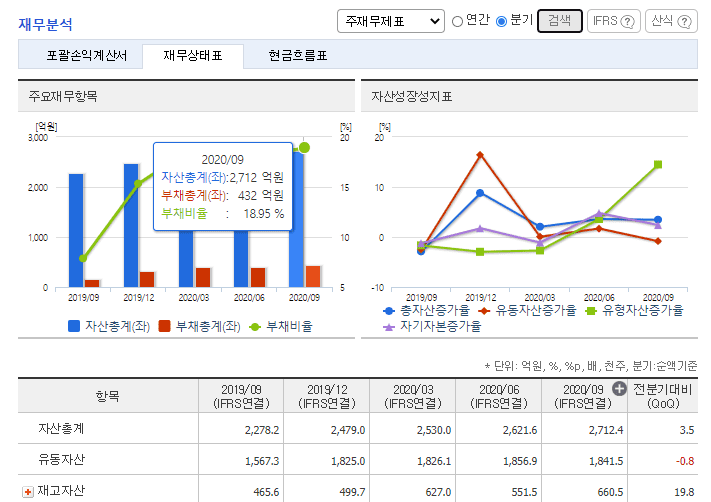

▣ 재무상태표

테스의 재무상태를 한번 확인해보겠습니다. 자산총계는 2712억 원에 부채비율은 18.95%로 상당히 깔끔합니다. 유동자산규모도 1841억 원에 유동부채 387.9억 원으로 유동비율 474%를 기록하고 있는데 재무상태는 전체적으로 상당히 깔끔한 편에 속합니다.

산업 구조의 개선은 물론이고 재정상 태도 상당히 안정적인 기업이니 테스의 주가 전망에 대해서 한번 지켜보셔도 좋을 듯싶습니다.

제가 쓰는 글은 제가 공부한 내용을 바탕으로 가볍게 풀어서 쓴 글로 투자를 결정하는 요인이 되어선 안 되겠습니다. 반드시 직접 공부해보시고 신중하게 판단하시어 투자에 임하시길 바라겠습니다. 감사합니다.