기업 분석 - 모트렉스(118990) 자율주행 관련주

테슬라의 주가가 정말 미친듯이 상승하고 있습니다. 벌써 시가총액이 654조를 넘어서면서 삼성전자의 시가총액이 440조에 불과한걸 감안한다면 회사 규모 대비 기술력과 미래 가치에 대한 기대감으로 연일 상승중입니다. 솔직히 테슬라? 차는 잘 못만들거든요. 마감은 국산차 수준도 못됩니다. 품질논란이 연일 터지는 수준이니까요.

왜 테슬라가 이렇게 주목을 받고 있을까요? 전기차 시장의 선두주자인점? 물론 이러한점도 크게 작용하였죠. 하지만 최근 테슬라의 소프트웨어 기술력, 오토파일럿의 기대감 역시 테슬라의 주가가 치솟는 이유중 하나라고 보시면 되겠습니다. 오토파일럿, 자율주행기술력인데 아직은 자율주행 레벨 2단계 수준에 불과하지만 상당히 높은 기술력을 보여주면서 자율주행 기술 하면 오토파일럿으로 기대를 모으고 있죠.

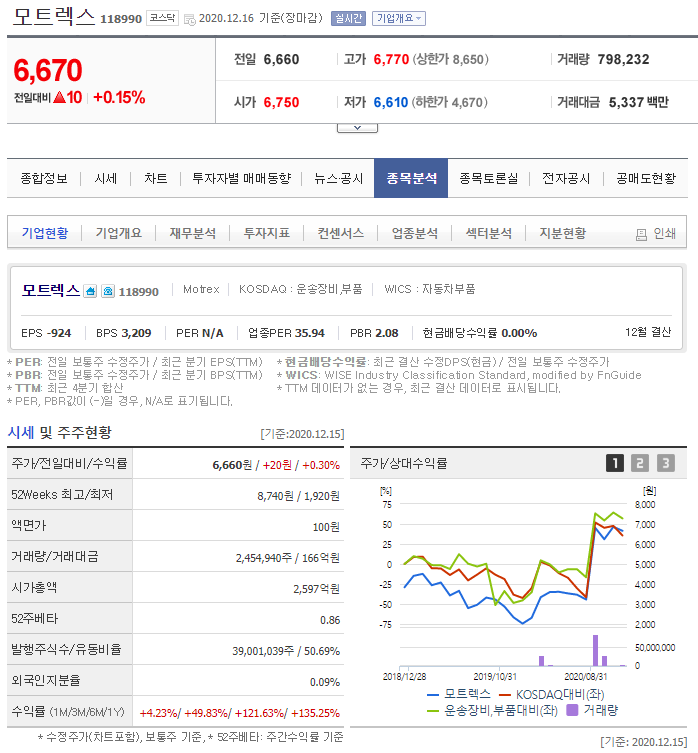

오늘 알아볼 종목은 바로 자율주행 관련 종목입니다. HUD나 ADAS를 개발, 제조하고 있는 모트렉스입니다. PBR 2.08배로 자율주행섹터가 최근 주목받으면서 주가가 급등하였고 이내 단기 조정 이후 횡보중에 있습니다.

모트렉스는 차량의 인포테인먼트 사업을 주로 영위하고 있습니다. 경찰용 블랙박스, 오디오, 내비게이션, 어라운드 뷰, 헤드업 디스플레이, 2열 디스플레이 등 기술을 개발 및 제조하고 있으며 또한 차량 원격 제어 등 커넥티드카 제작, 차량의 이벤트를 기록하는 DashCam 등 기술 개발에 힘쓰고 있습니다.

모트렉스, 자회사 아이노즈 흡수합병…"기술 내재화 추진"

모트렉스는 자회사 아이노즈를 전격 흡수합병한다고 27일 밝혔다. 회사는 지분을 100% 보유중인 연구개발(R&D) 전문 자회사 아이노즈를 합병해 자율주행과 전기·수소차로의 비즈니스 확대에 속도

www.mk.co.kr

모트렉스는 최근 자회사인 아이노즈를 흡수합병하기로 결정하였습니다. 아이노즈는 디지털 클러스터와 군집 자율주행을 위한 HMI(Human Machine Interface) 기술, 동적 객체 인지 인공지능(AI) 데이터 솔루션 등의 기술력을 갖춘 아이노즈를 모트렉스가 인수합병한것을 빌어보아 자율주행 사업에 본격적으로 박차를 가할것이란 전망을 하고 있습니다.

현대차, 2025년까지 60조 투자…모빌리티 솔루션 전환 '가속'

현대차, 2025년까지 60조 투자…모빌리티 솔루션 전환 '가속', 현대차, 4대 미래사업 위한 새 2025 전략 공개 [이슈+] ▽전기차·UAM·자율주행·수소연료전지 핵심 ▽전체 투자 규모는 1조 감소…전동

www.hankyung.com

최근 정의선 회장이 자율주행 기술에 대한 관심을 포명하면서 투자 의지를 밝혔습니다. 정의선 회장은 취임과 동시에 본격적으로 자율주행 플랫폼 사업에 진출하겠다고 밝히면서 자율주행 사업에 대한 의지를 보였는데요. 테슬라가 열어놓은 자율주행의 활로를 타고 들어가겠다는 것이죠.

미국자동차공학회에서는 자율주행 단계를 총 6단계로 분류하였습니다. 지금 우리가 누리고 있는 SCC(Smart cruise Control), HDA(Highway Driving Assist)는 운전자의 주의가 필요한 주행보조장치라면 3단계부터는 운전자의 개입이 필요없는 자율주행 기술단계로 정의선회장이 돌아오는 2025년까지 상용화에 성공하겠다고 밝혀왔습니다.

테슬라와 현대차 뿐만 아니라 각국의 자동차 회사들이 자율주행사업에 대한 기술 개발 열의를 보이면서 자율주행 시장의 전망은 매우 맑을것으로 보입니다.

모트렉스의 매출 실적은 꾸준히 늘어나고 있으나 지난 2018년부터 올해까지 3년동안 매년 적자를 기록하면서 실적은 상당히 좋지 않습니다. 2017년까지 안정적인 실적을 유지했던것과 달리 2018년 이후 매년 실적을 기록하고 있지만 자율주행 시장이 커짐에 따라 실적 성장을 기대하고 있습니다만 투자함에 있어 이점은 꼭 유의하셔야겠습니다.

자산총계는 매년 꾸준한 성장을 기록하고 있는 추세이지만 부채비율이 높은건 사실 좀 많이 아쉽습니다. 그래도 올해들어서 400%에 달하던 부채비율이 271%대까지 떨어지면서 안정적인 추세를 보이고 있습니다. 하지만 200%가 넘는 부채비율은 위험부담으로 다가올수 있으며 주가의 주당 가치를 희석시키는 유상증자나 전환사채 발행 등 주주에게 위험으로 다가올 수 있는 악재가 다가올 수 있으니 이점 유의하셔야겠으며 이미 올해 1월 한차례 유상증자를 발행한적이 있으니 이점 꼭 참고하시어 투자하시길 바라겠습니다.

월봉차트 한번 살펴보겠습니다. 실적 부진은 주가에도 그대로 드러난것이 보이시죠? 2018년, 2019년 2년 연속 적자를 기록하면서 주가가 하락하였고 2020년 역시 적자를 기록하며 실적은 부진하나 자율주행 섹터에 대한 기대감 증폭으로 인하여 주가 역시 급등한것으로 보입니다.

주가는 큰 변동 없이 최근 6500~7200원대를 유지하며 횡보하고 있습니다. 주가의 포지션 역시 양운과 60일선 위를 받쳐주면서 안정적인 포지션을 유지하고 있으니 현 주가에서 부담없이 매수하더라도 충분히 수익을 낼 수 있으리라 보입니다.

제가 쓰는글은 제가 공부한 내용을 바탕으로 가볍게 풀어서 쓴 글로 투자를 결정하는 요인이 되어선 안되겠습니다. 반드시 직접 공부해보시고 신중하게 판단하시어 투자에 임하시길 바라겠습니다. 감사합니다.