기업 분석 - KCC(002380) 저평가 우량주 건설 관련주, 조선 관련주

안녕하세요. 저희같은 개미들에게 항상 중요하다고 생각하는게 바로 급등주만 쫒아가기 보다는 바닥에 있는 종목에서 미리 자리를 잡고 기다리는것, 인내라는 덕목을 갖추는것이 가장 중요하다고 생각합니다. 급등주의 경우 괜히 잘못 따라가다간 고점에 물려서 냈던 수익도 잃기 쉽기 때문에 매매를 함에 있어 아무래도 무리한 급등주 추격 매수는 피하는게 좋습니다.

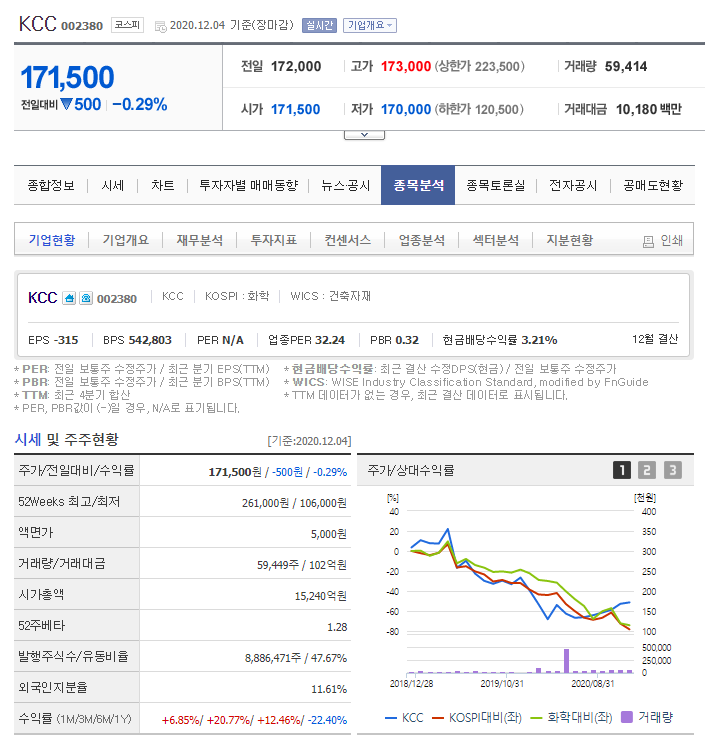

이번에 한번 살펴볼 종목은 바로 KCC입니다. PBR은 0.32배로 아주 낮은 수준에 속해있으며 2020년 12월 예상 PER은 38.31배입니다.

KCC가 친환경 무용제 도료 ‘코레폭스(Korepox) H.B. EH3600’을 한국조선해양, 현대중공업과 공동으로 개발했다. 선박용 도료 난연 인증을 획득해 선박 내부 거주구·엔진룸 등에 적용 가능한 제품으로, 향후 선박의 다양한 부위에서 친환경 무용제 도료의 적용 확대가 기대된다.(출처:= www.kukinews.com/newsView/kuk202009240196)

KCC는 건축내장재와 창호재, 도료에 있어 업계 탑급 수준의 경쟁력을 자랑하고 있습니다. 도료는 또한 자동차 차체에도 사용되고 있어 자동차 수요의 증가에 따른 수혜 기대도 가능하며 건설쪽 공급량 증가에 따른 수혜 역시 가능한 기업입니다. 또한 위 기사 내용과 같이 최근 KCC에서 조선업계의 선박 친환경 내부용 무용제 도료를 개발함에 따라 한국조선해양, 현대중공업 등 주요 고객사를 확보, 조선업의 호황에 따라 KCC의 실적 개선 역시 가능합니다.

제가 다른 종목에서 말씀드렸지만 2021년 조선업과 건설업, 그리고 자동차업의 호황이 예상이 되는데요. 그에 다른 KCC의 실적개선과 외형 성장은 충분히 기대해볼만하지 않나요?

보통 200% 이하의 부채비율이 가장 이상적인 부채비율이라고 하니 부채비율은 145.08%로 상당히 준수한 편에 속합니다.

컨센서스를 한번 살펴보겠습니다. 전년대비 매출액은 약 2배 이상인 86.49%의 성장률을 기록하였으며 당기순이익도 전년도 적자인것에 반해 큰 성장세를 보였다고 할 수 있겠습니다. 그리고 제가 아까 말씀드렸다시피 조선, 건설, 자동차업의 업계 호황이 예상됨에 따라 KCC의 주가 상승 역시 크게 기대해볼법한데요. 2021년, 2022년 예상 실적 이상의 실적을 달성하지 않을까 하는 기대가 되는 종목입니다.

또 하나 주목할점은 바로 기관의 수급이 꾸준히 들어오고 있다는 것입니다. 최근 기관의 매도세가 강함에도 불구하고 KCC는 기관의 강한 매수세를 기록하면서 기관이 이 종목을 왜 매수를 했는지 한번 고민을 해봐야겠습니다.

또한 20일선과 60일선의 골든크로스가 이루어지면서 상승추세로 전환된것으로 보여집니다. 최근에 크고작은 주가 상승과 조정이 반복되면서 우상향중에 있는 모습을 볼 수 있습니다.

월봉차트를 보면 최근 조선과 건설업의 업계 불황으로 인한 매출 성장률 저하에 따라 주가 역시 2014년을 기점으로 많이 빠지고 있습니다. 이런 와중에 주요 고객사들의 업계 호황이 예상되면서 덩달아 실적 개선이 예상이 되면서 내년을 기점으로 주가가 우상향할것으로 예상이 되는데요.

저는 개인적으로 참 추천하고 싶은 종목입니다. 조선업, 건설업의 실적개선에 대한 소식들을 지속해서 접하다보니 조선쪽과 건설쪽에 고객사를 둔 KCC의 주가 성장은 충분히 기대해볼만하다고 느껴져서 말이죠. 여러분들도 한번 KCC라는 종목에 대해서 고민을 해보시고 제 글만 보고 섯부른 판단보다는 잘 알아보고 천천히 접근하시길 바라겠습니다. 감사합니다.