현대차 주가전망(005380) 반도체 영향 X 중요한건 수출데이터다!

목차1. 기업개요 2. 리포트 체크 3. 컨센서스 4. 재무상태표 |

▣ 기업개요

- 시가총액: 47조 2207억 원

- PER: 37.33배

- PBR: 0.72배

현대차 주가 전망에 대해서 한번 살펴보겠습니다. 현대차는 국내 점유율 1, 2위를 다투는 현대와 기아 그리고 자동차 부품과 유통을 담당하는 현대모비스와 현대위아, 현대글로비스, 현대제철, 금융상품을 담당하는 현대캐피탈과 현대캐피탈 등으로 구성되어 있는 국내의 대표적인 자동차 그룹입니다.

현대차 그룹은 말씀드렸다시피 국내 자동차 시장 점유율의 상당 부분을 차지하고 있는 거대 그룹입니다. 즉 내수 시장의 성장은 둔화될 수밖에 없으며 해외시장에서의 성장이 뒷받침이 되지 않는다면 국내 시장만으로는 실적 성장이 어렵다는 이야기겠죠.

| 매출구성 | 비중 |

| 내수 | 42.1% |

| 미국 | 7.1% |

| 유럽 | 10.7% |

| 인도 | 12.6% |

| 브라질, 러시아 | 9.2% |

| 중국 | 15.2% |

| 기타국가 | 2.8% |

현대차의 매출 구성비를 살펴보겠습니다. 일단 현대차의 연결 매출액 비중을 살펴보면 차량 부문이 77.48%에 금융 부분은 16.20%로 현대캐피털에서의 매출 비중이 꽤나 높습니다. 현대캐피털의 경우 단순히 대출 이자뿐만 아니라 신차나 중고차 구매 금융 상품을 통한 이자 발생으로 생기는 매출도 있으니 신차 및 중고차 시장규모에 따라 금융상품의 매출 비중의 변화가 있을 수 있습니다.

현대차의 지역별 판매량을 살펴보면 내수가 42.1%로 대부분의 비중을 차지하고 있습니다. 내수 판매 점유율이 높은 현대차로써는 고가 차량 판매량 개선 및 차량 가격 상승에 따른 매출 성장을 제외하고는 내수 성장에서의 성장을 기대하기란 어려우며 지금 상황에선 사실상 해외 수출 실적을 개선해야 하는 상황입니다.

현재 중국이랑 인도에서 가장 높은 수출 판매 비중을 차지하고 있는데 인도는 사실상 비교적 저렴한 가격대의 소형차 위주의 판매가 이루어지고 있는 상황이라 판매량 대비 매출액은 기대하기 어려우며 중국의 경우 최근 제네시스 브랜드 론칭을 통한 고가 차량 판매 실적 성장이 기대되고 있는 상황입니다.

또한 최근 전기차 브랜드인 아이오닉 5 론칭을 통한 미국이나 유럽 등의 전기차 판매량 비중 확대가 기대되고 있어 해외 수출 성적도 기대해볼 필요가 있습니다.

▣ 리포트 체크

현대차 관련 리포트를 살펴보겠습니다. 리포트는 대신증권의 이승환 애널리스트님의 리포트입니다.

- 증권사 목표주가 300,000원

- 목표수익률: 12.2%

리포트 내용을 살펴보면 1 Q21 실적을 보면 매출액과 영업이익은 각각 27.3조 원(YoY +8.2%), 영업이익 1.66조 원(YoY +91.8%)으로 시장 컨센서스 대비 7% 상회한 수준이라고 합니다. 1분기의 경우 반도체 공급 부족으로 인하여 생산에 소폭 차질이 있었으나 자동차 판매 실적에는 크게 영향을 미치지 못한 것으로 보입니다.

다만 2분기의 경우 반도체 부족에 대한 영향이 심할 것으로 예상이 됩니다. 이에 따라 현대차에서는 품목별로 우선순위를 정하여 대체 소자를 준비하면서 생산 차질을 최소화할 계획이며 아이오닉 5 판매 확대로 인한 전기차 점유율 상승과 북미 출시 예정인 GV70과 스타리아 역시 신차 효과를 기대하고 있다고 합니다.

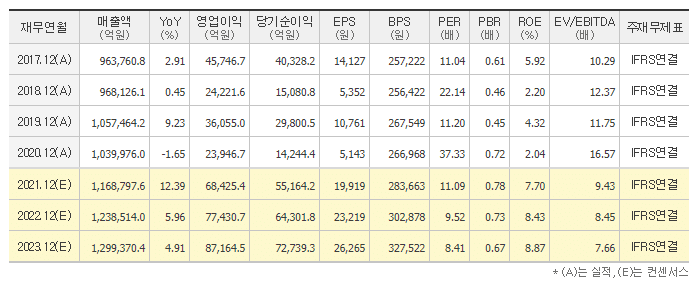

▣ 컨센서스

현대차의 컨센서스를 살펴보겠습니다. 2020년 실적은 코로나의 영향이 큰 것으로 보입니다. 전년도 대비 이익률은 큰 폭 감소되었는데 오히려 주가는 큰 폭 성장하였는데 이는 자율주행과 전기차에 대한 시장의 기대감이 작용된 것으로 보 엽니다.

그리고 올해 전년 대비 영업이익률이 대폭 개선될 것으로 예상되고 있는데 최근 그랜저나 제네시스와 같은 고가형 모델들의 판매량이 지속적으로 성장함에 따른 이익률 개선으로 보입니다. 또한 E-GMP 전기차 전용 플랫폼 개발과 아이오닉 5 브랜드 론칭에 따른 국내뿐만 아니라 해외시장에서의 기대감이 큰 만큼 국내 및 수출 실적 성장도 기대해볼 필요가 있으며 이에 따라 PER을 예상 EPS 대비 15배를 적용한다면 적정주가는 30만 원까지도 기대 가능하리라 보입니다.

▣ 재무상태표

- 자산총계: 209조 3442억 원

- 부채비율 174.22%

- 유동자산: 51조 903.1원

- 유동부채: 59조 4595.3억 원

- 유동비율: 116.3%

현대차의 재무상태를 살펴보겠습니다. 거대 규모의 자동차 기업답게 자산규모는 상당한 편입니다. 자산규모 대비 부채비율도 비교적 안정적인 수준에 속합니다. 다만 유동자산규모 대비 유동부채 비율이 높은 점은 상당히 아쉽습니다만 신용등급 높고 부채 관련 안 좋은 이슈도 없는 기업이며 돈 잘 버는 기업인 만큼 크게 우려할만한 수준은 아니라고 보입니다.