LG유플러스 주가전망(032640) 5G 보급 증가, 성장이 기대된다!

목차1. 기업개요 2. 리포트 체크 3. 컨센서스 4. 재무상태표 |

▣ 기업개요

- 시가총액: 5조 3703억 원

- PER: 10.99배

- PBR: 0.70배

LG유플러스 주가 전망에 대해서 한번 살펴보겠습니다. LG유플러스는 대한민국 대표 통신사로 유무선 통신, IPTV, 인터넷, 기업 인프라 서비스, 스마트홈 서비스 등 다양한 통신 서비스 사업을 영위하는 업체입니다.

| 매출구성 | 비중 |

| 무선통신 서비스 수익 | 40.7% |

| 접속료 | 2.8% |

| 스마트홈 IPTV | 8.5% |

| 스마트홈 초고속인터넷 | 6.5% |

| 전화수익 인터넷전화 | 1.4% |

| 전화수익 기업국제 | 2.0% |

| 기업인프라 IDC | 1.7% |

| 기업인프라 솔루션 | 2.8% |

| 기업인프라 기업회선 | 5.4% |

| 단말수익 | 21.1% |

| 기타 | 7.2% |

LG유플러스 매출 구성을 살펴보겠습니다. 일단 매출 구성을 크게 나누어 보자면 휴대폰 통신 서비스와 IPTV, 인터넷, 전화, 기업 인프라, 단말기 수익으로 구분을 지을 수 있습니다. 그중에서 가장 큰 매출 비중을 차지하는 부분은 역시 무선 서비스입니다.

주로 B2C 매출 구성비가 상당히 높은 편에 속한데 B2B 그러니까 기업 인터넷전화나 기업 인프라 솔루션 등의 매출 구성비가 성장할 수 있는 여력이 있어 보입니다.

▣ 리포트 체크

LG유플러스 관련 리포트를 한번 살펴보겠습니다. 리포트는 현대차 증권의 김현용 애널리스트님의 리포트입니다.

- 증권사 목표주가: 16,000원

- 목표수익률: 30.6%

일단 리포트 내용을 간단하게 살펴보면 5G의 보급률 증가에 따른 수익 성장이 기대되는 시점이라고 합니다. 설비투자도 감소되고 있는 추세이며 IPTV와 기업 인프라의 수익 호조가 전망되고 있는 상황에서 위에서 언급드렸다시피 B2B 수익 역시 성장할 수 있으리라 보입니다.

다만 아쉬운 점은 LG헬로비전의 연결 효과가 제거됨에 따라 실적 성장률이 둔화될 것으로 보입니다. 또한 코로나 여파로 인한 영화 VOD 매출 감소도 아쉬운 점으로 보입니다. 다만 가입자는 전년 대비 1만 명 증가한 47만 명에 IPTV매출의 완만한 매출 회복세가 예상되니 투자에 참고하시기 바랍니다.

▣ 컨센서스

LG유플러스의 컨센서스를 한번 살펴보겠습니다. B2B 실적이 눈에 띄는 성장이 예상되는 상황에서 월봉차트 상에서 주가는 상당히 낮은 위치에 형성되어 있는 것을 볼 수 있습니다. 이는 향후 전망 벨류에이션을 봐도 확인이 가능합니다.

5G 보급에 따른 통신 수익 증가는 물론이고 B2B 매출의 성장이 증가되고 있는 상황에서 현재 주가 충분히 저평가되어 있다는 판단이 듭니다. 만약 21년 예상 실적 대비 2020년 기준 PER인 11배를 적용한다면 16700원까지도 주가 성장을 기대해 볼 수 있다는 판단이 듭니다.

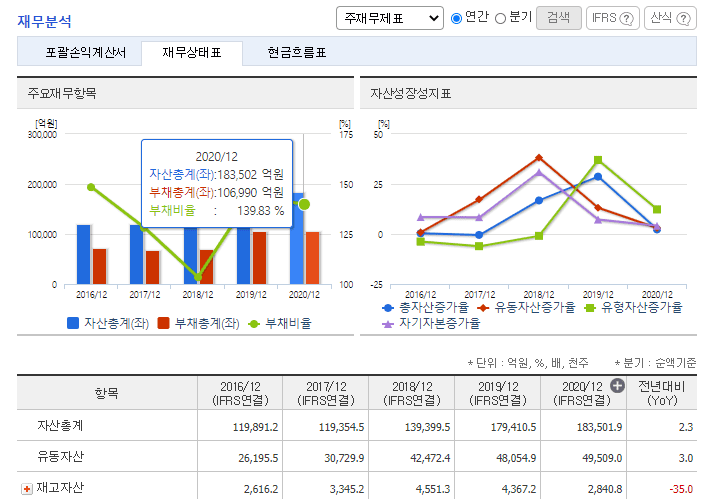

▣ 재무상태표

- 자산총계: 18조 3051.9억 원

- 부채비율 139.83%

- 유동자산: 4조 9509원

- 유동부채: 4조 3283.4억 원

- 유동비율: 114.3%

LG유플러스의 재무상태를 확인해보겠습니다. PBR 0.69배 수준으로 시가총액 대비 자산규모는 상당히 높은 편입니다. 부채비율도 비교적 안정적인 수준입니다. 다만 유동자산규모 대비 유동부채비율이 비교적 높은 편입니다. 이점은 상당히 아쉬운 수준으로 보입니다. 투자에 참고 바랍니다.