현대제철 주가전망(004020) 그룹사향 제품 가격 인상! 상황은 좋다!

목차1. 기업개요 2. 리포트 체크 3. 컨센서스 4. 재무상태표 |

▣ 기업개요

- 시가총액: 5조 9517억 원

- PER: N/A배

- PBR: 0.32배

현대제철 주가 전망에 대해서 한번 살펴보겠습니다. 현대차 그룹의 부품 공급 라인업을 쭉 정리하자면 파워트레인의 주요 구동부품을 납품하는 현대위아와 그 외의 전장부품과 실내외 장제 등 부품을 납품하는 현대모비스, 자동차의 뼈대, 바디 프레임을 납품하는 현대제철까지 있는데 그동안 현대제철 빼고 다른 그룹사들 전부 주가가 급등하였으나 유독 현대제철만 주가가 계속해서 부진했습니다.

그 이유는 최근 한 3~4년 동안은 실적 성장률이 꺾였고 이는 그대로 주가에 반영되면서 지속적인 하락을 기록하였는데 성장률이 꺾인 가장 큰 이유는 바로 그룹사향 매출 의존도가 높은 현대제철은 몇 년째 가격 인상을 결정하지 못하고 동결된 가격으로 납품하였는데 결국 2020년 순이익에서 큰 폭 적자를 기록하면서 가격 상승에 대한 논의가 나왔고 올해 가격 인상 협상이 예상된다고 합니다.

또한 코로나를 기점으로 하방은 닫혔고 바닥을 찍고 반등하는 듯한 모습의 월봉차트가 형성되면서 단기 상승보다는 장기 우상향을 기대해봐도 좋은 상황인데요. 자세한 내용은 리포트를 통하여 설명드리겠습니다.

▣ 리포트 체크

현대제철의 관련 리포트를 한번 체크해보겠습니다. 리포트는 메리츠증권의 문경원 애널리스트님의 리포트입니다.

- 증권사 목표주가: 53,000원

- 목표수익률: 24.9%

주요 투자 포인트를 살펴보면 1Q21 실적도 상당히 양호하며 주요 고객사들과의 가격 협상 중에 있으며 가격 인상이 예상되는 상황에 주택 향 수요 증가로 인한 벨류에이션도 부담 없는 상황이라고 합니다.

가장 중요한건 바로 수년간 동결 기조가 이어졌던 주요 고객사들과의 가격 협상이 진행되고 있다는 점입니다. 특히 그룹사인 현대기아차와의 가격 협상은 2 Q21 원재료비 상승에도 안심할 수 있는 이유가 되리라 보입니다.

또한 정부의 부동산 정책에 따른 주택 공급 확대 정책의 수혜를 받으리라 예상됩니다. 동사는 철근 수요 상승 등 긍정적인 요소가 남아있는 시점에서 탄소 배출 저감과 철스크랩 사용 확대에 따른 전기로 원가 상승이라는 리스크는 남아있으나 호재가 워낙 많다 보니 이를 덮을 수 있다고 보고 있습니다.

거기다 벨류에이션도 현시점 PBR 0.34배로 굉장히 저평가되어있습니다. 호재가 넘치는 이 상황에서 저는 충분히 재평가될 필요가 있다고 보입니다. 투자에 참고 바랍니다.

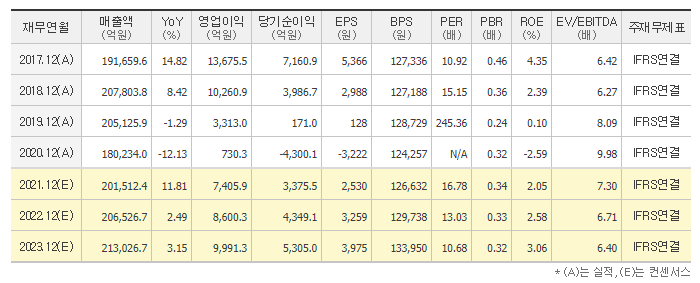

▣ 컨센서스

현대제철의 컨센서스를 살펴보겠습니다. 말씀드렸다시피 2018년을 기점으로 성장이 꺾였는데 특히 매출 하락폭에 비해 영업이익 폭이 큰 폭 하락하는 모습을 볼 수 있는데요. 이는 수년간 이어진 가격 동결이 큰 원인으로 보입니다.

가격 인상 협상이 이어지는 와중에 협상이 성공적으로 끝날 수 있으리라 예상되고 있는 지금 이 시점에서 악재는 거의 다 해소되었다고 볼 수 있겠습니다. 실적 성장이 예상되는 상황에서 현대제철의 실적에 대해서 기대해보셔도 좋을 듯싶습니다.

▣ 재무상태표

- 자산총계: 34조 8450.4억 원

- 부채비율 108.74%

- 유동자산: 9조 9347.7원

- 유동부채: 6조 727.3억 원

- 유동비율: 163.5%

현대제철의 재무상태에 대해서 한번 살펴보겠습니다. 현대제철은 PBR을 봐도 알 수 있다시피 시가총액 대비 자산규모는 상당한 편에 속합니다. 부채비율도 안정적이며 유동자산규모 대비 유동부채비율도 상당히 안정적인 수준에 속합니다. 또한 최근 재무상태에 대한 악재도 없으니 투자에 있어 문제가 되지 않으리라 보입니다.