한섬 주가전망(020000) 증권사 신규 목표가 제시?

목차1. 기업개요 2. 리포트 체크 3. 컨센서스 4. 재무상태표 |

▣ 기업개요

- 시가총액: 9717억 원

- PER: 9.60배

- PBR: 0.62배

한섬 주가전망에 대해서 한번 살펴보겠습니다. 한섬은 현대백화점의 계열사로 특히 여성 의류 제조와 판매를 주로 사업을 영위하는 업체로 주요 브랜드로는 'TIME', 'MINE', 'SJSJ', 'TIME HOMME'라는 브랜드가 있습니다. 최근 현대백화점의 주가 흐름이 좋은 상황에서 한섬 역시 코로나 종식 이후 경제 회복 시 큰 수혜를 받을 것으로 보입니다.

| 매출 구성 | 제품 구성 | 매출비중 |

| 제품 | 여성의류, 남성의류 등 | 64.96% |

| 상품 | 스킨케어, 그릇, 커피, 문구류, 펫상품 등 | 34.73% |

| 수수료 | - | 0.31% |

한섬의 주요 매출 구성을 살펴보면 의류에서의 매출 발생이 높은 비중을 차지하고 있지만 상품의 매출 비중 역시 무시 못할 수준입니다.

주요 상품의 구성을 살펴보면 인테리어 제품인 카펫이나 디퓨저, 의자, 무드등, 블루투스 스피커 등이나 화장품, 포크, 컵, 식기 등 주방용품, 문구류, 펫 용품 등 총 851가지의 상품을 판매하고 있습니다.

의류 같은 경우 여성의류 제품은 무려 10952개의 제품과 남성의류 1920개, 키즈 제품 157개로 주로 여성의류 위주로 판매되고 있다는 점을 확인 가능합니다.

▣ 리포트 체크

한섬의 관련 리포트를 한번 체크해보겠습니다. 리포트는 한화투자증권의 손효주 애널리스트님의 리포트입니다.

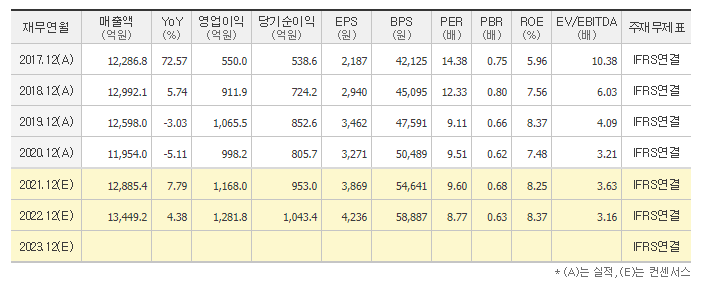

- 증권사 목표주가: 45,000원

- 목표수익률: 14%

4 Q20 실적 체크

- 매출액: 1조 1959억 원(YoY -5.1%)

- 영업이익: 1021억 원(YoY +11.9%)

- 매출이익률: 8.5%

한섬은 코로나 19의 위기 속에서도 크게 흔들리지 않고 준수한 실적을 달성하였습니다. 이는 코로나 19로 인하여 활성화된 이커머스 채널의 성장의 영향으로 보이는데요. 추가로 현대백화점의 여의도 출점, 하반기 화장품 사업 진출 등으로 외형 성장까지 기대되고 있는 상황이라고 합니다.

특히 고가의 자사 패션 브랜드 업체가 크게 성장 중에 있다고 합니다. 당사는 2017년 SK네트웍스 인수, 브랜드 포트폴리오를 해외와 캐주얼 브랜드까지 확장하면서 국내 의류 업체 중에서 가장 빠르게 이커머스 채널을 확대했다고 합니다.

이러한 경쟁력을 바탕으로 코로나 19로 인한 내수 소비 타격에도 불구하고 매출액은 전년대비 소폭 감소하였으나 오히려 영업이익은 개선되는 모습을 보였는데 이는 이커머스 채널 특성상 수익성이 높은 점이 한몫했다고 보입니다.

이커머스 채널을 활용한 실적 방어와 모회사인 현대백화점의 여의도 출점, 하반기 화장품 사업 진출 등으로 눈에 띄는 외형 성장을 이루어 낼 것으로 보입니다.

▣ 컨센서스

한섬의 컨센서스를 한번 살펴보겠습니다. 일단 벨류에이션상 외형 성장이 기대되고 있는 상황에서 저평가되어 있다고 보입니다. 최근 3년간의 평균 PER인 10.3배를 적용한다면 최소한 저는 43650원 이상의 주가 상승도 노려 볼 수 있다는 판단이 듭니다.

▣ 재무상태표

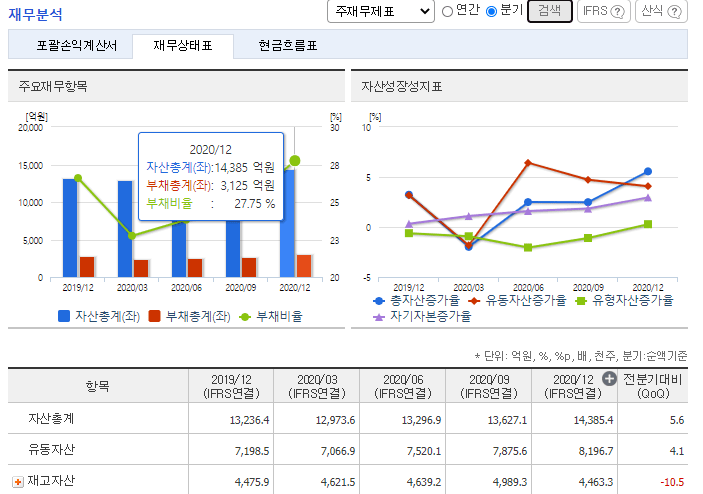

- 자산총계: 1조 4385.4억 원

- 부채비율 27.75%

- 유동자산: 8196.7억 원

- 유동부채: 2309.1억 원

- 유동비율: 354.9%

한섬의 재무상태를 한번 확인해보겠습니다. 일단 한눈에 보더라도 재무상태는 상당히 훌륭합니다. 시가총액 대비 자산규모도 훌륭하며 부채비율도 굉장히 적은 편이고 유동자산규모도 유동부채에 비해 높은 수준을 보여주고 있습니다. 다만 재무상태 표상 단기사채가 300억 원 정도 잡혀있는데 크게 우려할만한 수준은 아니라고 보입니다.

본 내용은 투자에 참고만 해주시되 투자의 결정 요인이 되어선 안되겠습니다.