기업분석 - 아이에스동서(010780) 주택 공급 부족에 따른 호황 전망!

이번에는 건설 관련주인 아이에스동서 주가 전망에 대해서 한번 살펴보겠습니다. 집값 상승의 주요 원인으로 정부에서는 주택 공급 부족을 꼽으면서 올해부터 주택공급을 늘리겠다는 방침을 밝혔습니다. 이에 따라 건설업의 업계 호황이 예상되면서 최근 건설업 종목의 주가가 들썩였습니다.

- 시가총액: 1조6589억원

- PBR: 1.39

- PER: 12.95

참고로 아이에스동서는 1975년 현대건설 토목사업부에서 분리되어 창립된 회사이고 (구)일신건설의 이름인 I와 S를 붙힌 이름으로 식품업체인 동서와는 상관이 없는 기업이며 에일린의 뜰 이라는 브랜드를 소유하고 있습니다.

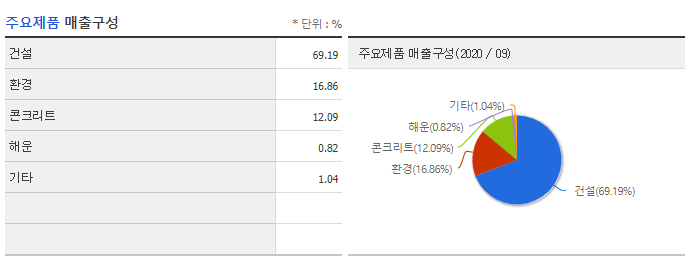

아이에스동서의 사업부는 크게 두가지로 나뉩니다. 주택과 리조트, 토목 등 건설 사업부와 콘크리트 사업부 이렇게 두가지로 나뉘며 건설에서 69.19%, 콘크리트에서 12.09%의 매출구성비를 차지하고 있습니다.

그외에 환경과 해운에서도 매출 비중을 차지하고 있는데요. 환경은 자회사인 인선이엔티(지분 33.50%)와 인선이엔티의 자회사에서 나오는 매출이며 해운은 아이에스해운(지분 100%)에서 발생하는 매출로 보시면 되겠습니다.

아이에스동서 본업에서 나오는 매출은 건설업과 콘크리트에서 발생하는 매출이니 투자함에 있어서 참고하시면 되겠습니다.

▣ 리포트 체크

관련 리포트 한번 체크해보도록 하겠습니다. 리포트는 SK증권의 신서정 애널리스트님의 리포트입니다. '올해도 달리는 말에 올라타자' 라는 타이틀의 리포트이며 매수의견 유지, 목표주가는 6만6천원으로 상향하였습니다.

일단 4Q20 실적은 컨센서스에 부합할것으로 예상하고 있습니다. 매출액은 3349억원(YoY+69.3%), 영업이익 635억원(YoY +332%)로 전년 동기 대비 큰폭 상승한것으로 보여지는데 이는 2019년 부진했던 건설부문이 작년에 약 76% 가량 상승함에 따라 전년 대비 대폭 개선된것으로 보여집니다.

특히나 올해 주택공급 확대에 대한 기대감이 아이에스동서를 포함하여 건설사들의 주가에 긍정적인 역할을 할것으로 보입니다. 분양 호조가 지속됨에 따라 분양가 상승까지 기대되면서 기존 울산 덕하지구 예상 매출액은 6800억원에서 9000억원까지 상향 조정하였다고 하니 지켜보셔도 좋을듯 싶습니다.

▣ 컨센서스

2019년 건설 사업 부문의 부진으로 인하여 큰폭 매출 하락을 기록하였습니다만 작년에 크게 개선되면서 일정 수준 실적 회복을 기록하였으며 2022년 이후로는 실적 하락을 기록하던 이전 이상의 실적으로 회복할것이란 전망입니다.

최근 건설업 호황이 예상되고 있는 상황에 아이에스동서의 실적을 한번 꾸준히 지켜보시면서 투자를 고려해보셔도 좋지 않을까 싶습니다.

▣ 재무상태표

재무상태표 한번 확인해보겠습니다. 자산규모는 3조3703억원으로 매년 큰폭 외형 성장을 기록하고 있습니다. 부채비율도 147.29%로 비교적 안정적인 수준에 속합니다.

유동자산 2조888억원에 유동부채 1조1928억원으로 유동비율은 175% 수준으로 유동자산 규모는 상당히 안정적인 수준에 속합니다. 투자에 참고하시길 바라겠습니다.

지금까지 건설업은 사실 부동산 경제 침체 등으로 인하여 건설업종은 천덕꾸러기 취급을 받았습니다. 주요 대형 건설사들의 월봉차트만 보더라도 매년 하락세를 기록하거나 큰 변동폭 없이 횡보구간을 유지하고 있었으니 투자자들에게는 전혀 메리트가 없었던게 사실이죠.

하지만 이제는 상황이 바뀌었습니다. 비정상적으로 치솟는 집값으로 인하여 부동산 투기가 사회적 문재로 대두되고 있습니다. 서울 뿐만 아니라 서울 외 지역의 집값 역시 비정상적으로 치솟으면서 내집마련으로 인한 가계 부채 역시 심각하게 늘어나고 있는 상황입니다.

이제는 정부 주도하여 주택 공급량 확보에 앞서 나가고 있습니다. 건설업의 성장이 예견되고 있습니다. 한번 긴 호흡으로 넓게 보시어 투자하신다면 분명 좋은 결과를 보여주리라 생각합니다.

제가 쓰는 글은 여러분들에게 투자를 권유하거나 종목을 추천하는 글이 아닙니다. 항상 판단은 본인 스스로 직접 생각하고 고민한 후에 천천히 투자하시길 바라겠습니다.